Modelos de acumulación: ¿Cómo funciona la trampa del sector externo?

11 de febrero de 2022

Oveja Negra

Nuestro país ha sufrido profundos cambios en los modelos de acumulación a lo largo de su historia. En todos ellos la “restricción externa” ha sido un constante problema desde del inicio de su proceso de industrialización. En los extraños momentos que no lo fue, se la inventó.

Podemos pagar nuestras deudas con el pasado, poniendo el futuro en deuda con nosotros mismos (John Buchan)

Nuestro país ha sufrido profundos cambios en los modelos de acumulación a lo largo de su historia. En todos ellos la “restricción externa” ha sido un constante problema desde del inicio de su proceso de industrialización. En los extraños momentos que no lo fue, se la inventó. En el camino se han modificado los controles cambiarios desde flotación administrada, dolarización, flotación sucia, estatización del comercio exterior, liberalización, desregulación de la inversión externa, hasta llegar a eliminar la obligatoriedad de liquidar divisas, entre otras. Nada de estos fue al azar, como veremos.

El establishment no se limitó simplemente a modificar aspectos instrumentales de las divisas, sino que trasformó la estructura normativa e institucional del mercado cambiario con derogación de decretos, resoluciones y comunicaciones BCRA. La Ley 21.526 de Entidades Financieras de Martínez de Hoz, intocable hasta el presente, es un ejemplo de la maniobra.

Adicionalmente, estas modificaciones han implicado resignar el acceso a un flujo de información relevante que surgía del registro de operaciones cambiarias que le permitía al BCRA no solo ejercer el rol de fiscalización que le asigna el Régimen Penal Cambiario –Ley 19.359 aún vigente–, sino que también, y quizás de manera más significativa, pueda brindar la posibilidad de hacer un seguimiento del volumen de operaciones por rubro o concepto.

La idea de la clase dirigente ha sido instalar como rotunda e irrefutable la incapacidad del sector externo argentino de generar divisas a lo largo de su historia, a través de diferentes relatos, algunas veces verdaderos, otros adulterados. De todas maneras, siempre para su conveniencia, la elite exportadora con apoyo de diferentes gobiernos estableció diversos instrumentos que le permitieran beneficiarse, y este recorrido en su forma es una de las aristas del artículo.

Durante la crisis del 1929, que afectó a la Argentina en 1930, el gobierno golpista de militares y civiles, encabezados por el teniente general José Félix Uriburu, tomó una serie de medidas dentro de las cuales se destacó la creación de una Comisión de Control de Cambio con dos funciones esenciales: 1) fijar el valor de la divisa 2) asegurar el pago de las obligaciones externas. Esto se garantizaba a través de un procedimiento de permisos de cambio que daba disponibilidad de divisas de acuerdo a un sistema de prioridades en el cual figuraba, en primer lugar, como era de esperar, el pago de la deuda externa.

La excepción histórica es el periodo peronista, con el Instituto Argentino de Promoción del Intercambio (IAPI) organismo creado con el objetivo de intervenir en la actividad exportadora de carnes, cereales y oleaginosas y así garantizar la transferencia de los recursos a los productores y controlando el comercio exterior. Dependiente del BCRA, quien se apropiaba de las divisas, adquirió la misma lógica que muchos países implementaron para crear su propio monopolio estatal de ventas. Son ejemplo de estas iniciativas la Junta Canadiense de Trigo, creada en 1935, con total predominio estatal, y modificada en 2015 para dar lugar al 50% de participación privada, cambiando de nombre a G3 Canadian Limited o, también como ejemplo, la Australian Wheat Board, también estatal, creada en 1939 y privatizada en 2010.

Teniendo en cuenta las fechas, queda claro que el monopolio del comercio exterior argentino no llegó tan lejos como el australiano o el vigente canadiense. El 16 de septiembre de 1955, cuando Perón fue derrocado por la autodenominada “Revolución Libertadora”, se disolvió el IAPI. Una muestra sobre los intereses de ese gobierno de facto, que respondían a los grandes poderes económicos y que inevitablemente traslada la liquidación de las exportaciones al libre mercado, mismo que favorece y representa al sector concentrado.

Argentina terminaría 1955 con déficit comercial y como el sector agrícola había apoyado el golpe de Estado, tendría su retribución. Una modificación del esquema de control de cambios se presentó como el camino más evidente. Se dispuso una importante devaluación de los tipos de cambio oficiales. Los tipos de cambio oficiales vigentes eran: el único, fijado por BCRA = $4 por dólar, y libre a $7,5 por dólar, ambos fueron unificados por el Decreto 2000/1955 en una nueva paridad de $18 por dólar, es decir, una devaluación de 350% y 140%, respectivamente. No había mercado paralelo por lo que se suspendieron las ventas a $18 y se liberó el mercado de cambio.

En los años siguientes se fueron transfiriendo paulatinamente diversas operaciones de comercio exterior desde el segmento oficial hacia el libre mercado. Esta mecánica de traslado es importante, porque mientras se liquidan las exportaciones en el mercado libre de divisas, la inestabilidad cambiaria y la mayor brecha entre oficial y paralelo es la ganancia de los exportadores. El 1° de mayo de 1958 Arturo Frondizi asumió la Presidencia. Hacia fines de año el mercado cambiario seguía con una paridad de $18 por dólar, pero el segmento libre cotizaba a $83, con una brecha de 361% ¿les resulta parecido, mismo juego mayor brecha? Este desquicio cambiario se realizó dentro del primer acuerdo con el FMI, donde la liberalización del mercado cambiario y del comercio exterior fue una de las condiciones para la suscripción de un acuerdo de asistencia financiera con el organismo.

Las importaciones se aceleraron, al igual que los precios y los salarios, a tal grado que el BCRA dejó de vender dólares por la pérdida de reservas. En 1962, con el Comunicado del BCRA 1574/62, el Central deja de vender dólares y el tipo de cambio pasa a $110. Mediante el decreto 2.581, del 10 de abril de 1964, con el Presidente Illia se estableció nuevamente el control de cambios, al disponer: Artículo 1°. —A partir de la fecha, el contravalor en divisas de la exportación de productos nacionales, hasta alcanzar su valor F.O.B. o C. y F., según el caso, deberá ingresarse al país y negociarse en el mercado único de cambio dentro de los plazos que establezca la reglamentación pertinente.

La reglamentación fijó el plazo en no mayor a 10 días. Este decreto será central en los que sigue de la historia del comercio exterior argentino. Contra él fueron todos los dardos posteriores. Cabe hacer mención a otros artículos de la citada norma. Art 7 – Las compras de divisas a término estarán sujetas a la constitución de un depósito previo en moneda nacional equivalente al 50% de su valor…Art 9- Queda expresamente prohibida la salida del país de: oro, billetes extranjeros, etc. Y el Artículo 10 – Quedan asimismo prohibidos la constitución de depósitos en moneda extranjera (en billetes o en divisas) en Instituciones bancarias del país a nombre de personas físicas o jurídicas residentes o domiciliadas en la República Argentina.

Aquí queda perfectamente delineada la idea de la restricción externa que será la narrativa del sector externo hasta presente. De la estatización de comercio a liberalización, el Decreto 2581/64 es central en la regulación de liquidación de divisas y el comienzo de la restricción externa. La idea ronda la existencia de una estructura productiva desequilibrada, caracterizada por sectores con distintos niveles de productividad: un sector primario competitivo a nivel internacional y el principal generador de divisas de la economía, y uno industrial desarrollado con una menor productividad relativa, deficitario en su comercio exterior, por ende, consumidor neto de divisas (M. Diamand. La estructura productiva desequilibrada argentina y el tipo de cambio), estructura que se llamó la dinámica de stop and go –pare y siga–. Como la producción agraria mantenía un volumen relativamente estable, en períodos de crecimiento el proceso conducía a un cuello de botella en el sector externo que derivaba en la imposibilidad de sostener la paridad cambiaria.

El ciclo del stop and go opera de la siguiente manera: la elevación del empleo y de los salarios reales durante la fase expansiva del ciclo económico conducía a una creciente demanda, tanto de bienes industriales (fuertemente dependientes de maquinaria e insumos importados) como de “bienes salario”, derivados del sector agropecuario (base de las exportaciones). Dicho incremento del consumo doméstico, junto a la expansión industrial y el consecuente aumento en la demanda de bienes importados, producían una contracción del saldo comercial hasta alcanzar un déficit.

La estabilización se basa esencialmente en: a) la devaluación de la moneda –incrementaba los precios de las exportaciones e importaciones en moneda doméstica, lo cual resultaba en beneficio a los exportadores y daba lugar a la caída de los salarios reales; b) la reducción del gasto público, y c) la elevación de las tasas de interés internas. Estas políticas contractivas restablecían el equilibrio de la balanza de pagos al reducir el nivel de actividad, produciéndose una disminución de las importaciones y, en menor medida, una ampliación de los saldos exportables.

Como sostiene Eduardo Basualdo en su libro Estudio de historia económica, si bien la dinámica cíclica de corto plazo se mantuvo a lo largo de todo el período de la segunda sustitución de importaciones, en los últimos años (1964-1974), es ciclo se ajusta con devaluación, dependiendo del comercio exterior. El golpe cívico militar de 1976 rompe con esa lógica e instaura la apertura de la economía y la desregulación de los mercados. De esta manera se modificó la dinámica del sector externo, permitiendo una disociación parcial entre la capacidad de la economía argentina para generar divisas “genuinas” y la evolución del ciclo económico extendido por el proceso de masivo endeudamiento externo (público y privado) y su contracara, la fuga de capitales.

Con la apertura de la economía y la desregulación de los mercados se sentaron las nuevas bases de funcionamiento económico que permitieran dejar atrás la dinámica sustitutiva con su consecuente desacople del resultado comercial y social. Las modificaciones introducidas terminaron profundizando los problemas de sustentabilidad de la balanza de pagos a través de la sistemática salida neta de capital local al exterior. Las políticas de crisis continuas comienzan a dirigir el superávit comercial al pago de intereses de deuda, de su capital así como la remisión de utilidades y a la fuga de capitales, mientras la economía se vuelve cada vez más concentrada y extranjerizada, lo que profundiza el ciclo.

Con sus variantes, los principales elementos instalados a partir de la última dictadura militar se afianzarían en el transcurso del primer gobierno de la recuperación democrática (1983-1989). Con la Convertibilidad (1991-2001) la apertura y la desregulación general de la economía profundizaron el alejamiento de la contracción externa para el desarrollo, ahondando la política de financiarización que luego profundizaría el macrismo.

Con el advenimiento de la convertibilidad, Ley 23.928 «Convertibilidad del Austral», y una nueva Carta Orgánica del BCRA de la Ley 24.144 sancionada en 1992, el BCRA deja de ejecutar la política cambiaria y pierde competencias específicas para la emisión de normas de carácter reglamentario, ya que resultaba innecesario. En su artículo cuarto, la Carta Orgánica del BCRA enumera las funciones y facultades del banco en la sección f): Ejecutar la política cambiaria en un todo de acuerdo con la legislación que sancione el Honorable Congreso de la Nación.

Pero lo más importante, como comentamos, será el ataque directo a la liquidación de exportaciones, donde se generan los dólares, las ganancias y el condicionante económico al tipo de cambio. En este caso se realizó con otro decreto, el 530/1991 Art. 1° –Dejase sin efecto la obligatoriedad del ingreso y negociación en el mercado de cambios de las divisas provenientes de la exportación de productos que fuera dispuesta por el art. 1° del Dec. 2581 del 10 de abril de 1964.

Las privatizaciones, el endeudamiento externo y las altas tasas de interés financiarán el déficit en cuenta corriente. En 9 años, de 1990 a 1999, se tuvieron 6 déficits de balanza comercial, lo que elimina el stop and go, financiados con fondos externos. Ingresaron por privatizaciones del sector privado inversión extrajera directa U$S 28.224 millones más U$S 7.000 millones de nacionales. La deuda pasó de U$S 66.673 millones del sector público a U$S 90.957 millones. El pago solo de intereses entre 1993-2001 alcanzó los U$S 53.000 millones y unos U$S 19.000 millones de remisiones de utilidades al exterior.

Como se ve, la desconexión del sector externo del tan mentado stop and go, pare y siga– dejó de existir y la restricción externa cobra vida, no ya para el desarrollo nacional, sino para el pago de intereses, capital, utilidades y fuga de divisas, esto aun y cuando la exportaciones casi crecieron al doble de U$S 12.354 millones en 1990 a U$S 23.309 millones en 1999.

La derogación parcial de la Ley de Convertibilidad supuso la eliminación de los pilares institucionales del régimen anterior y una brutal devaluación el país, y comienza una inédita expansión externa. Se crea el Mercado Único y Libre de Cambios (MULC) a través del Decreto 260/2002. De este modo, se dispuso que las operaciones de cambio se cursaran exclusivamente en el MULC a los precios que los agentes intervinientes pactaran libremente, todo ello sujeto a la reglamentación del BCRA. También se realizó una reforma sustancial de la Carta Orgánica del BCRA (Ley 25.562), otorgándole nuevamente atribuciones específicas para dictar normas reglamentarias en materia cambiaria.

Esto llevó a realizar una serie de comunicados en los que se determinaba nuevamente el tiempo necesario para saldar el ingreso de divisas por exportaciones que, terminó liquidándose con un promedio cercano al año. A medida que avanza la estabilidad del gobierno, las medidas se fueron consolidando. La resolución 616/2005 es una muestra que reguló los ingresos y egresos de divisas al mercado local de cambios y toda operación de endeudamiento de residentes que pueda implicar un futuro pago en divisas a no residentes, las que deberán ser objeto de registro ante el BANCO CENTRAL DE LA REPUBLICA ARGENTINA.

Los artículos, debidamente desarmados en la gestión macrista, establecían que aparte de ser aprobado, todo endeudamiento con el exterior de personas físicas y jurídicas residentes en el país pertenecientes al sector privado deberá pactarse y cancelarse en plazos no inferiores a TRESCIENTOS SESENTA Y CINCO (365) días corridos, cualquiera sea su forma de cancelación.

Todos los ingresos de fondos de no residentes (extranjeros) destinados a: tenencia de moneda local, inversiones en valores, adquisición de activos o pasivos financieros de todo tipo del sector privado financiero o no financiero, inversiones en valores. Los fondos ingresados solo podrán ser transferidos fuera del mercado local de cambios al vencimiento de un plazo de TRESCIENTOS SESENTA Y CINCO (365) días corridos. La Resolución 1/2017 lo llevó a cero días.

El resultado de la negociación de cambios de los fondos ingresados deberá acreditarse en una cuenta del sistema bancario local. Esta cuenta de ganancias tendrán que constituirse en un depósito nominativo, no transferible y no remunerado, por el TREINTA POR CIENTO (30%) del monto involucrado en la operación correspondiente, durante un plazo de TRESCIENTOS SESENTA Y CINCO (365) días corridos, de acuerdo a las condiciones que se establezcan en la reglamentación. Por el Art. 1° de la Resolución N° 3/2015 del Ministerio de Hacienda y Finanzas Públicas. 18/12/2015 se reduce a CERO (0) el porcentaje de depósito previsto en el presente inciso.

Después de la desastrosa gestión de la convertibilidad y sus salvajes, cuando todas las calamidades pasaron, llegó el default acompañado de una devaluación del 350%. Aquí hay dos componentes interesantes. El primero es que el ajuste y la caída de las importaciones no se inició con la devaluación de la moneda, sino que la precedió, y se complementó con el salto en el precio de las materias primas.

Podemos pagar nuestras deudas con el pasado, poniendo el futuro en deuda con nosotros mismos (John Buchan)

Nuestro país ha sufrido profundos cambios en los modelos de acumulación a lo largo de su historia. En todos ellos la “restricción externa” ha sido un constante problema desde del inicio de su proceso de industrialización. En los extraños momentos que no lo fue, se la inventó. En el camino se han modificado los controles cambiarios desde flotación administrada, dolarización, flotación sucia, estatización del comercio exterior, liberalización, desregulación de la inversión externa, hasta llegar a eliminar la obligatoriedad de liquidar divisas, entre otras. Nada de estos fue al azar, como veremos.

El establishment no se limitó simplemente a modificar aspectos instrumentales de las divisas, sino que trasformó la estructura normativa e institucional del mercado cambiario con derogación de decretos, resoluciones y comunicaciones BCRA. La Ley 21.526 de Entidades Financieras de Martínez de Hoz, intocable hasta el presente, es un ejemplo de la maniobra.

Adicionalmente, estas modificaciones han implicado resignar el acceso a un flujo de información relevante que surgía del registro de operaciones cambiarias que le permitía al BCRA no solo ejercer el rol de fiscalización que le asigna el Régimen Penal Cambiario –Ley 19.359 aún vigente–, sino que también, y quizás de manera más significativa, pueda brindar la posibilidad de hacer un seguimiento del volumen de operaciones por rubro o concepto.

La idea de la clase dirigente ha sido instalar como rotunda e irrefutable la incapacidad del sector externo argentino de generar divisas a lo largo de su historia, a través de diferentes relatos, algunas veces verdaderos, otros adulterados. De todas maneras, siempre para su conveniencia, la elite exportadora con apoyo de diferentes gobiernos estableció diversos instrumentos que le permitieran beneficiarse, y este recorrido en su forma es una de las aristas del artículo.

Durante la crisis del 1929, que afectó a la Argentina en 1930, el gobierno golpista de militares y civiles, encabezados por el teniente general José Félix Uriburu, tomó una serie de medidas dentro de las cuales se destacó la creación de una Comisión de Control de Cambio con dos funciones esenciales: 1) fijar el valor de la divisa 2) asegurar el pago de las obligaciones externas. Esto se garantizaba a través de un procedimiento de permisos de cambio que daba disponibilidad de divisas de acuerdo a un sistema de prioridades en el cual figuraba, en primer lugar, como era de esperar, el pago de la deuda externa.

La excepción histórica es el periodo peronista, con el Instituto Argentino de Promoción del Intercambio (IAPI) organismo creado con el objetivo de intervenir en la actividad exportadora de carnes, cereales y oleaginosas y así garantizar la transferencia de los recursos a los productores y controlando el comercio exterior. Dependiente del BCRA, quien se apropiaba de las divisas, adquirió la misma lógica que muchos países implementaron para crear su propio monopolio estatal de ventas. Son ejemplo de estas iniciativas la Junta Canadiense de Trigo, creada en 1935, con total predominio estatal, y modificada en 2015 para dar lugar al 50% de participación privada, cambiando de nombre a G3 Canadian Limited o, también como ejemplo, la Australian Wheat Board, también estatal, creada en 1939 y privatizada en 2010.

Teniendo en cuenta las fechas, queda claro que el monopolio del comercio exterior argentino no llegó tan lejos como el australiano o el vigente canadiense. El 16 de septiembre de 1955, cuando Perón fue derrocado por la autodenominada “Revolución Libertadora”, se disolvió el IAPI. Una muestra sobre los intereses de ese gobierno de facto, que respondían a los grandes poderes económicos y que inevitablemente traslada la liquidación de las exportaciones al libre mercado, mismo que favorece y representa al sector concentrado.

Argentina terminaría 1955 con déficit comercial y como el sector agrícola había apoyado el golpe de Estado, tendría su retribución. Una modificación del esquema de control de cambios se presentó como el camino más evidente. Se dispuso una importante devaluación de los tipos de cambio oficiales. Los tipos de cambio oficiales vigentes eran: el único, fijado por BCRA = $4 por dólar, y libre a $7,5 por dólar, ambos fueron unificados por el Decreto 2000/1955 en una nueva paridad de $18 por dólar, es decir, una devaluación de 350% y 140%, respectivamente. No había mercado paralelo por lo que se suspendieron las ventas a $18 y se liberó el mercado de cambio.

En los años siguientes se fueron transfiriendo paulatinamente diversas operaciones de comercio exterior desde el segmento oficial hacia el libre mercado. Esta mecánica de traslado es importante, porque mientras se liquidan las exportaciones en el mercado libre de divisas, la inestabilidad cambiaria y la mayor brecha entre oficial y paralelo es la ganancia de los exportadores. El 1° de mayo de 1958 Arturo Frondizi asumió la Presidencia. Hacia fines de año el mercado cambiario seguía con una paridad de $18 por dólar, pero el segmento libre cotizaba a $83, con una brecha de 361% ¿les resulta parecido, mismo juego mayor brecha? Este desquicio cambiario se realizó dentro del primer acuerdo con el FMI, donde la liberalización del mercado cambiario y del comercio exterior fue una de las condiciones para la suscripción de un acuerdo de asistencia financiera con el organismo.

Las importaciones se aceleraron, al igual que los precios y los salarios, a tal grado que el BCRA dejó de vender dólares por la pérdida de reservas. En 1962, con el Comunicado del BCRA 1574/62, el Central deja de vender dólares y el tipo de cambio pasa a $110. Mediante el decreto 2.581, del 10 de abril de 1964, con el Presidente Illia se estableció nuevamente el control de cambios, al disponer: Artículo 1°. —A partir de la fecha, el contravalor en divisas de la exportación de productos nacionales, hasta alcanzar su valor F.O.B. o C. y F., según el caso, deberá ingresarse al país y negociarse en el mercado único de cambio dentro de los plazos que establezca la reglamentación pertinente.

La reglamentación fijó el plazo en no mayor a 10 días. Este decreto será central en los que sigue de la historia del comercio exterior argentino. Contra él fueron todos los dardos posteriores. Cabe hacer mención a otros artículos de la citada norma. Art 7 – Las compras de divisas a término estarán sujetas a la constitución de un depósito previo en moneda nacional equivalente al 50% de su valor…Art 9- Queda expresamente prohibida la salida del país de: oro, billetes extranjeros, etc. Y el Artículo 10 – Quedan asimismo prohibidos la constitución de depósitos en moneda extranjera (en billetes o en divisas) en Instituciones bancarias del país a nombre de personas físicas o jurídicas residentes o domiciliadas en la República Argentina.

Aquí queda perfectamente delineada la idea de la restricción externa que será la narrativa del sector externo hasta presente. De la estatización de comercio a liberalización, el Decreto 2581/64 es central en la regulación de liquidación de divisas y el comienzo de la restricción externa. La idea ronda la existencia de una estructura productiva desequilibrada, caracterizada por sectores con distintos niveles de productividad: un sector primario competitivo a nivel internacional y el principal generador de divisas de la economía, y uno industrial desarrollado con una menor productividad relativa, deficitario en su comercio exterior, por ende, consumidor neto de divisas (M. Diamand. La estructura productiva desequilibrada argentina y el tipo de cambio), estructura que se llamó la dinámica de stop and go –pare y siga–. Como la producción agraria mantenía un volumen relativamente estable, en períodos de crecimiento el proceso conducía a un cuello de botella en el sector externo que derivaba en la imposibilidad de sostener la paridad cambiaria.

El ciclo del stop and go opera de la siguiente manera: la elevación del empleo y de los salarios reales durante la fase expansiva del ciclo económico conducía a una creciente demanda, tanto de bienes industriales (fuertemente dependientes de maquinaria e insumos importados) como de “bienes salario”, derivados del sector agropecuario (base de las exportaciones). Dicho incremento del consumo doméstico, junto a la expansión industrial y el consecuente aumento en la demanda de bienes importados, producían una contracción del saldo comercial hasta alcanzar un déficit.

La estabilización se basa esencialmente en: a) la devaluación de la moneda –incrementaba los precios de las exportaciones e importaciones en moneda doméstica, lo cual resultaba en beneficio a los exportadores y daba lugar a la caída de los salarios reales; b) la reducción del gasto público, y c) la elevación de las tasas de interés internas. Estas políticas contractivas restablecían el equilibrio de la balanza de pagos al reducir el nivel de actividad, produciéndose una disminución de las importaciones y, en menor medida, una ampliación de los saldos exportables.

Como sostiene Eduardo Basualdo en su libro Estudio de historia económica, si bien la dinámica cíclica de corto plazo se mantuvo a lo largo de todo el período de la segunda sustitución de importaciones, en los últimos años (1964-1974), es ciclo se ajusta con devaluación, dependiendo del comercio exterior. El golpe cívico militar de 1976 rompe con esa lógica e instaura la apertura de la economía y la desregulación de los mercados. De esta manera se modificó la dinámica del sector externo, permitiendo una disociación parcial entre la capacidad de la economía argentina para generar divisas “genuinas” y la evolución del ciclo económico extendido por el proceso de masivo endeudamiento externo (público y privado) y su contracara, la fuga de capitales.

Con la apertura de la economía y la desregulación de los mercados se sentaron las nuevas bases de funcionamiento económico que permitieran dejar atrás la dinámica sustitutiva con su consecuente desacople del resultado comercial y social. Las modificaciones introducidas terminaron profundizando los problemas de sustentabilidad de la balanza de pagos a través de la sistemática salida neta de capital local al exterior. Las políticas de crisis continuas comienzan a dirigir el superávit comercial al pago de intereses de deuda, de su capital así como la remisión de utilidades y a la fuga de capitales, mientras la economía se vuelve cada vez más concentrada y extranjerizada, lo que profundiza el ciclo.

Con sus variantes, los principales elementos instalados a partir de la última dictadura militar se afianzarían en el transcurso del primer gobierno de la recuperación democrática (1983-1989). Con la Convertibilidad (1991-2001) la apertura y la desregulación general de la economía profundizaron el alejamiento de la contracción externa para el desarrollo, ahondando la política de financiarización que luego profundizaría el macrismo.

Con el advenimiento de la convertibilidad, Ley 23.928 «Convertibilidad del Austral», y una nueva Carta Orgánica del BCRA de la Ley 24.144 sancionada en 1992, el BCRA deja de ejecutar la política cambiaria y pierde competencias específicas para la emisión de normas de carácter reglamentario, ya que resultaba innecesario. En su artículo cuarto, la Carta Orgánica del BCRA enumera las funciones y facultades del banco en la sección f): Ejecutar la política cambiaria en un todo de acuerdo con la legislación que sancione el Honorable Congreso de la Nación.

Pero lo más importante, como comentamos, será el ataque directo a la liquidación de exportaciones, donde se generan los dólares, las ganancias y el condicionante económico al tipo de cambio. En este caso se realizó con otro decreto, el 530/1991 Art. 1° –Dejase sin efecto la obligatoriedad del ingreso y negociación en el mercado de cambios de las divisas provenientes de la exportación de productos que fuera dispuesta por el art. 1° del Dec. 2581 del 10 de abril de 1964.

Las privatizaciones, el endeudamiento externo y las altas tasas de interés financiarán el déficit en cuenta corriente. En 9 años, de 1990 a 1999, se tuvieron 6 déficits de balanza comercial, lo que elimina el stop and go, financiados con fondos externos. Ingresaron por privatizaciones del sector privado inversión extrajera directa U$S 28.224 millones más U$S 7.000 millones de nacionales. La deuda pasó de U$S 66.673 millones del sector público a U$S 90.957 millones. El pago solo de intereses entre 1993-2001 alcanzó los U$S 53.000 millones y unos U$S 19.000 millones de remisiones de utilidades al exterior.

Como se ve, la desconexión del sector externo del tan mentado stop and go, pare y siga– dejó de existir y la restricción externa cobra vida, no ya para el desarrollo nacional, sino para el pago de intereses, capital, utilidades y fuga de divisas, esto aun y cuando la exportaciones casi crecieron al doble de U$S 12.354 millones en 1990 a U$S 23.309 millones en 1999.

La derogación parcial de la Ley de Convertibilidad supuso la eliminación de los pilares institucionales del régimen anterior y una brutal devaluación el país, y comienza una inédita expansión externa. Se crea el Mercado Único y Libre de Cambios (MULC) a través del Decreto 260/2002. De este modo, se dispuso que las operaciones de cambio se cursaran exclusivamente en el MULC a los precios que los agentes intervinientes pactaran libremente, todo ello sujeto a la reglamentación del BCRA. También se realizó una reforma sustancial de la Carta Orgánica del BCRA (Ley 25.562), otorgándole nuevamente atribuciones específicas para dictar normas reglamentarias en materia cambiaria.

Esto llevó a realizar una serie de comunicados en los que se determinaba nuevamente el tiempo necesario para saldar el ingreso de divisas por exportaciones que, terminó liquidándose con un promedio cercano al año. A medida que avanza la estabilidad del gobierno, las medidas se fueron consolidando. La resolución 616/2005 es una muestra que reguló los ingresos y egresos de divisas al mercado local de cambios y toda operación de endeudamiento de residentes que pueda implicar un futuro pago en divisas a no residentes, las que deberán ser objeto de registro ante el BANCO CENTRAL DE LA REPUBLICA ARGENTINA.

Los artículos, debidamente desarmados en la gestión macrista, establecían que aparte de ser aprobado, todo endeudamiento con el exterior de personas físicas y jurídicas residentes en el país pertenecientes al sector privado deberá pactarse y cancelarse en plazos no inferiores a TRESCIENTOS SESENTA Y CINCO (365) días corridos, cualquiera sea su forma de cancelación.

Todos los ingresos de fondos de no residentes (extranjeros) destinados a: tenencia de moneda local, inversiones en valores, adquisición de activos o pasivos financieros de todo tipo del sector privado financiero o no financiero, inversiones en valores. Los fondos ingresados solo podrán ser transferidos fuera del mercado local de cambios al vencimiento de un plazo de TRESCIENTOS SESENTA Y CINCO (365) días corridos. La Resolución 1/2017 lo llevó a cero días.

El resultado de la negociación de cambios de los fondos ingresados deberá acreditarse en una cuenta del sistema bancario local. Esta cuenta de ganancias tendrán que constituirse en un depósito nominativo, no transferible y no remunerado, por el TREINTA POR CIENTO (30%) del monto involucrado en la operación correspondiente, durante un plazo de TRESCIENTOS SESENTA Y CINCO (365) días corridos, de acuerdo a las condiciones que se establezcan en la reglamentación. Por el Art. 1° de la Resolución N° 3/2015 del Ministerio de Hacienda y Finanzas Públicas. 18/12/2015 se reduce a CERO (0) el porcentaje de depósito previsto en el presente inciso.

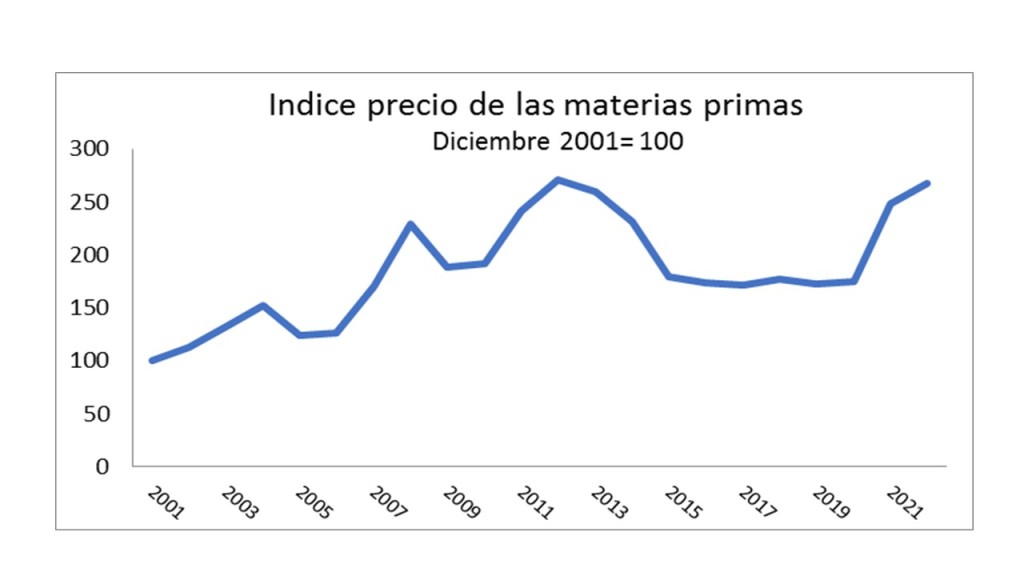

Después de la desastrosa gestión de la convertibilidad y sus salvajes, cuando todas las calamidades pasaron, llegó el default acompañado de una devaluación del 350%. Aquí hay dos componentes interesantes. El primero es que el ajuste y la caída de las importaciones no se inició con la devaluación de la moneda, sino que la precedió, y se complementó con el salto en el precio de las materias primas.

Podemos pagar nuestras deudas con el pasado, poniendo el futuro en deuda con nosotros mismos (John Buchan)

Nuestro país ha sufrido profundos cambios en los modelos de acumulación a lo largo de su historia. En todos ellos la “restricción externa” ha sido un constante problema desde del inicio de su proceso de industrialización. En los extraños momentos que no lo fue, se la inventó. En el camino se han modificado los controles cambiarios desde flotación administrada, dolarización, flotación sucia, estatización del comercio exterior, liberalización, desregulación de la inversión externa, hasta llegar a eliminar la obligatoriedad de liquidar divisas, entre otras. Nada de estos fue al azar, como veremos.

El establishment no se limitó simplemente a modificar aspectos instrumentales de las divisas, sino que trasformó la estructura normativa e institucional del mercado cambiario con derogación de decretos, resoluciones y comunicaciones BCRA. La Ley 21.526 de Entidades Financieras de Martínez de Hoz, intocable hasta el presente, es un ejemplo de la maniobra.

Adicionalmente, estas modificaciones han implicado resignar el acceso a un flujo de información relevante que surgía del registro de operaciones cambiarias que le permitía al BCRA no solo ejercer el rol de fiscalización que le asigna el Régimen Penal Cambiario –Ley 19.359 aún vigente–, sino que también, y quizás de manera más significativa, pueda brindar la posibilidad de hacer un seguimiento del volumen de operaciones por rubro o concepto.

La idea de la clase dirigente ha sido instalar como rotunda e irrefutable la incapacidad del sector externo argentino de generar divisas a lo largo de su historia, a través de diferentes relatos, algunas veces verdaderos, otros adulterados. De todas maneras, siempre para su conveniencia, la elite exportadora con apoyo de diferentes gobiernos estableció diversos instrumentos que le permitieran beneficiarse, y este recorrido en su forma es una de las aristas del artículo.

Durante la crisis del 1929, que afectó a la Argentina en 1930, el gobierno golpista de militares y civiles, encabezados por el teniente general José Félix Uriburu, tomó una serie de medidas dentro de las cuales se destacó la creación de una Comisión de Control de Cambio con dos funciones esenciales: 1) fijar el valor de la divisa 2) asegurar el pago de las obligaciones externas. Esto se garantizaba a través de un procedimiento de permisos de cambio que daba disponibilidad de divisas de acuerdo a un sistema de prioridades en el cual figuraba, en primer lugar, como era de esperar, el pago de la deuda externa.

La excepción histórica es el periodo peronista, con el Instituto Argentino de Promoción del Intercambio (IAPI) organismo creado con el objetivo de intervenir en la actividad exportadora de carnes, cereales y oleaginosas y así garantizar la transferencia de los recursos a los productores y controlando el comercio exterior. Dependiente del BCRA, quien se apropiaba de las divisas, adquirió la misma lógica que muchos países implementaron para crear su propio monopolio estatal de ventas. Son ejemplo de estas iniciativas la Junta Canadiense de Trigo, creada en 1935, con total predominio estatal, y modificada en 2015 para dar lugar al 50% de participación privada, cambiando de nombre a G3 Canadian Limited o, también como ejemplo, la Australian Wheat Board, también estatal, creada en 1939 y privatizada en 2010.

Teniendo en cuenta las fechas, queda claro que el monopolio del comercio exterior argentino no llegó tan lejos como el australiano o el vigente canadiense. El 16 de septiembre de 1955, cuando Perón fue derrocado por la autodenominada “Revolución Libertadora”, se disolvió el IAPI. Una muestra sobre los intereses de ese gobierno de facto, que respondían a los grandes poderes económicos y que inevitablemente traslada la liquidación de las exportaciones al libre mercado, mismo que favorece y representa al sector concentrado.

Argentina terminaría 1955 con déficit comercial y como el sector agrícola había apoyado el golpe de Estado, tendría su retribución. Una modificación del esquema de control de cambios se presentó como el camino más evidente. Se dispuso una importante devaluación de los tipos de cambio oficiales. Los tipos de cambio oficiales vigentes eran: el único, fijado por BCRA = $4 por dólar, y libre a $7,5 por dólar, ambos fueron unificados por el Decreto 2000/1955 en una nueva paridad de $18 por dólar, es decir, una devaluación de 350% y 140%, respectivamente. No había mercado paralelo por lo que se suspendieron las ventas a $18 y se liberó el mercado de cambio.

En los años siguientes se fueron transfiriendo paulatinamente diversas operaciones de comercio exterior desde el segmento oficial hacia el libre mercado. Esta mecánica de traslado es importante, porque mientras se liquidan las exportaciones en el mercado libre de divisas, la inestabilidad cambiaria y la mayor brecha entre oficial y paralelo es la ganancia de los exportadores. El 1° de mayo de 1958 Arturo Frondizi asumió la Presidencia. Hacia fines de año el mercado cambiario seguía con una paridad de $18 por dólar, pero el segmento libre cotizaba a $83, con una brecha de 361% ¿les resulta parecido, mismo juego mayor brecha? Este desquicio cambiario se realizó dentro del primer acuerdo con el FMI, donde la liberalización del mercado cambiario y del comercio exterior fue una de las condiciones para la suscripción de un acuerdo de asistencia financiera con el organismo.

Las importaciones se aceleraron, al igual que los precios y los salarios, a tal grado que el BCRA dejó de vender dólares por la pérdida de reservas. En 1962, con el Comunicado del BCRA 1574/62, el Central deja de vender dólares y el tipo de cambio pasa a $110. Mediante el decreto 2.581, del 10 de abril de 1964, con el Presidente Illia se estableció nuevamente el control de cambios, al disponer: Artículo 1°. —A partir de la fecha, el contravalor en divisas de la exportación de productos nacionales, hasta alcanzar su valor F.O.B. o C. y F., según el caso, deberá ingresarse al país y negociarse en el mercado único de cambio dentro de los plazos que establezca la reglamentación pertinente.

La reglamentación fijó el plazo en no mayor a 10 días. Este decreto será central en los que sigue de la historia del comercio exterior argentino. Contra él fueron todos los dardos posteriores. Cabe hacer mención a otros artículos de la citada norma. Art 7 – Las compras de divisas a término estarán sujetas a la constitución de un depósito previo en moneda nacional equivalente al 50% de su valor…Art 9- Queda expresamente prohibida la salida del país de: oro, billetes extranjeros, etc. Y el Artículo 10 – Quedan asimismo prohibidos la constitución de depósitos en moneda extranjera (en billetes o en divisas) en Instituciones bancarias del país a nombre de personas físicas o jurídicas residentes o domiciliadas en la República Argentina.

Aquí queda perfectamente delineada la idea de la restricción externa que será la narrativa del sector externo hasta presente. De la estatización de comercio a liberalización, el Decreto 2581/64 es central en la regulación de liquidación de divisas y el comienzo de la restricción externa. La idea ronda la existencia de una estructura productiva desequilibrada, caracterizada por sectores con distintos niveles de productividad: un sector primario competitivo a nivel internacional y el principal generador de divisas de la economía, y uno industrial desarrollado con una menor productividad relativa, deficitario en su comercio exterior, por ende, consumidor neto de divisas (M. Diamand. La estructura productiva desequilibrada argentina y el tipo de cambio), estructura que se llamó la dinámica de stop and go –pare y siga–. Como la producción agraria mantenía un volumen relativamente estable, en períodos de crecimiento el proceso conducía a un cuello de botella en el sector externo que derivaba en la imposibilidad de sostener la paridad cambiaria.

El ciclo del stop and go opera de la siguiente manera: la elevación del empleo y de los salarios reales durante la fase expansiva del ciclo económico conducía a una creciente demanda, tanto de bienes industriales (fuertemente dependientes de maquinaria e insumos importados) como de “bienes salario”, derivados del sector agropecuario (base de las exportaciones). Dicho incremento del consumo doméstico, junto a la expansión industrial y el consecuente aumento en la demanda de bienes importados, producían una contracción del saldo comercial hasta alcanzar un déficit.

La estabilización se basa esencialmente en: a) la devaluación de la moneda –incrementaba los precios de las exportaciones e importaciones en moneda doméstica, lo cual resultaba en beneficio a los exportadores y daba lugar a la caída de los salarios reales; b) la reducción del gasto público, y c) la elevación de las tasas de interés internas. Estas políticas contractivas restablecían el equilibrio de la balanza de pagos al reducir el nivel de actividad, produciéndose una disminución de las importaciones y, en menor medida, una ampliación de los saldos exportables.

Como sostiene Eduardo Basualdo en su libro Estudio de historia económica, si bien la dinámica cíclica de corto plazo se mantuvo a lo largo de todo el período de la segunda sustitución de importaciones, en los últimos años (1964-1974), es ciclo se ajusta con devaluación, dependiendo del comercio exterior. El golpe cívico militar de 1976 rompe con esa lógica e instaura la apertura de la economía y la desregulación de los mercados. De esta manera se modificó la dinámica del sector externo, permitiendo una disociación parcial entre la capacidad de la economía argentina para generar divisas “genuinas” y la evolución del ciclo económico extendido por el proceso de masivo endeudamiento externo (público y privado) y su contracara, la fuga de capitales.

Con la apertura de la economía y la desregulación de los mercados se sentaron las nuevas bases de funcionamiento económico que permitieran dejar atrás la dinámica sustitutiva con su consecuente desacople del resultado comercial y social. Las modificaciones introducidas terminaron profundizando los problemas de sustentabilidad de la balanza de pagos a través de la sistemática salida neta de capital local al exterior. Las políticas de crisis continuas comienzan a dirigir el superávit comercial al pago de intereses de deuda, de su capital así como la remisión de utilidades y a la fuga de capitales, mientras la economía se vuelve cada vez más concentrada y extranjerizada, lo que profundiza el ciclo.

Con sus variantes, los principales elementos instalados a partir de la última dictadura militar se afianzarían en el transcurso del primer gobierno de la recuperación democrática (1983-1989). Con la Convertibilidad (1991-2001) la apertura y la desregulación general de la economía profundizaron el alejamiento de la contracción externa para el desarrollo, ahondando la política de financiarización que luego profundizaría el macrismo.

Con el advenimiento de la convertibilidad, Ley 23.928 «Convertibilidad del Austral», y una nueva Carta Orgánica del BCRA de la Ley 24.144 sancionada en 1992, el BCRA deja de ejecutar la política cambiaria y pierde competencias específicas para la emisión de normas de carácter reglamentario, ya que resultaba innecesario. En su artículo cuarto, la Carta Orgánica del BCRA enumera las funciones y facultades del banco en la sección f): Ejecutar la política cambiaria en un todo de acuerdo con la legislación que sancione el Honorable Congreso de la Nación.

Pero lo más importante, como comentamos, será el ataque directo a la liquidación de exportaciones, donde se generan los dólares, las ganancias y el condicionante económico al tipo de cambio. En este caso se realizó con otro decreto, el 530/1991 Art. 1° –Dejase sin efecto la obligatoriedad del ingreso y negociación en el mercado de cambios de las divisas provenientes de la exportación de productos que fuera dispuesta por el art. 1° del Dec. 2581 del 10 de abril de 1964.

Las privatizaciones, el endeudamiento externo y las altas tasas de interés financiarán el déficit en cuenta corriente. En 9 años, de 1990 a 1999, se tuvieron 6 déficits de balanza comercial, lo que elimina el stop and go, financiados con fondos externos. Ingresaron por privatizaciones del sector privado inversión extrajera directa U$S 28.224 millones más U$S 7.000 millones de nacionales. La deuda pasó de U$S 66.673 millones del sector público a U$S 90.957 millones. El pago solo de intereses entre 1993-2001 alcanzó los U$S 53.000 millones y unos U$S 19.000 millones de remisiones de utilidades al exterior.

Como se ve, la desconexión del sector externo del tan mentado stop and go, pare y siga– dejó de existir y la restricción externa cobra vida, no ya para el desarrollo nacional, sino para el pago de intereses, capital, utilidades y fuga de divisas, esto aun y cuando la exportaciones casi crecieron al doble de U$S 12.354 millones en 1990 a U$S 23.309 millones en 1999.

La derogación parcial de la Ley de Convertibilidad supuso la eliminación de los pilares institucionales del régimen anterior y una brutal devaluación el país, y comienza una inédita expansión externa. Se crea el Mercado Único y Libre de Cambios (MULC) a través del Decreto 260/2002. De este modo, se dispuso que las operaciones de cambio se cursaran exclusivamente en el MULC a los precios que los agentes intervinientes pactaran libremente, todo ello sujeto a la reglamentación del BCRA. También se realizó una reforma sustancial de la Carta Orgánica del BCRA (Ley 25.562), otorgándole nuevamente atribuciones específicas para dictar normas reglamentarias en materia cambiaria.

Esto llevó a realizar una serie de comunicados en los que se determinaba nuevamente el tiempo necesario para saldar el ingreso de divisas por exportaciones que, terminó liquidándose con un promedio cercano al año. A medida que avanza la estabilidad del gobierno, las medidas se fueron consolidando. La resolución 616/2005 es una muestra que reguló los ingresos y egresos de divisas al mercado local de cambios y toda operación de endeudamiento de residentes que pueda implicar un futuro pago en divisas a no residentes, las que deberán ser objeto de registro ante el BANCO CENTRAL DE LA REPUBLICA ARGENTINA.

Los artículos, debidamente desarmados en la gestión macrista, establecían que aparte de ser aprobado, todo endeudamiento con el exterior de personas físicas y jurídicas residentes en el país pertenecientes al sector privado deberá pactarse y cancelarse en plazos no inferiores a TRESCIENTOS SESENTA Y CINCO (365) días corridos, cualquiera sea su forma de cancelación.

Todos los ingresos de fondos de no residentes (extranjeros) destinados a: tenencia de moneda local, inversiones en valores, adquisición de activos o pasivos financieros de todo tipo del sector privado financiero o no financiero, inversiones en valores. Los fondos ingresados solo podrán ser transferidos fuera del mercado local de cambios al vencimiento de un plazo de TRESCIENTOS SESENTA Y CINCO (365) días corridos. La Resolución 1/2017 lo llevó a cero días.

El resultado de la negociación de cambios de los fondos ingresados deberá acreditarse en una cuenta del sistema bancario local. Esta cuenta de ganancias tendrán que constituirse en un depósito nominativo, no transferible y no remunerado, por el TREINTA POR CIENTO (30%) del monto involucrado en la operación correspondiente, durante un plazo de TRESCIENTOS SESENTA Y CINCO (365) días corridos, de acuerdo a las condiciones que se establezcan en la reglamentación. Por el Art. 1° de la Resolución N° 3/2015 del Ministerio de Hacienda y Finanzas Públicas. 18/12/2015 se reduce a CERO (0) el porcentaje de depósito previsto en el presente inciso.

Después de la desastrosa gestión de la convertibilidad y sus salvajes, cuando todas las calamidades pasaron, llegó el default acompañado de una devaluación del 350%. Aquí hay dos componentes interesantes. El primero es que el ajuste y la caída de las importaciones no se inició con la devaluación de la moneda, sino que la precedió, y se complementó con el salto en el precio de las materias primas.

Del 2002 al 2008 las exportaciones se incrementaron en 178%, de U$S 25.660 millones a U$S 70.182 millones. Esto demuestra que cualquier aumento de las exportaciones, por el valor que sea, nunca llegará a abastecer las necesidades del pago de intereses a organismos, por deudas privadas, capital y fuga de divisas, si el sector externo no tiene control. Las propuestas del Consejo Agroalimentario Argentino, las energéticas y las mineras, con su iniciativa actual, tomadas como propias por el gobierno, no son la solución. La idea de incremento de U$S 30.000 millones, como proponen, no alcanza al incremento obtenido durante 2003-2008 de más de U$S 44.000 millones y, como veremos, para que alcance o no, la restricción depende del destino de los dólares.

Del 2003 a 2008 el superávit del comercio exterior fue U$S 76.140 millones, esto sucedió con una demanda de importaciones tres veces mayor que en los periodos de sustitución de importaciones. Es decir, la economía tenía que generar el triple de recursos externos para poder sostener su crecimiento. En el periodo las importaciones crecier